| beeinflussen sich nicht gegenseitig | Abhängigkeit der Beobachtungen tritt häufig in der Zeitreihenanalyse auf (Temperaturen in Sommer vs. Winter) | Verzerrung bei der Ermittlung der Standardfehler und Konfidenzintervalle; daraus folgt Ineffizienz der Schätzung | |

| Die Varianz des Fehlerterms darf nicht von unabhängigen Variablen oder der Beobachtungsreihenfolge abhängig sein, somit sollte die Varianz konstant für alle Beobachtungseinheiten sein | Klar voneinander abgegrenzte Untergruppen in den Daten können dieses Problem verursachen (Männer vs Frauen). | Konfidenzintervalle und Hypothesentests sind nicht verlässlich, da die Standardfehler der Regressionskoeffizienten verfälscht berechnet werden. Die geschätzten Koeffizienten sind nicht mehr BLUE (nicht mehr effizient). | |

Residuen normalverteilt | Die Fehlerterme folgen eine Normalverteilung | Das passiert, wenn die berechnete Linearkombination der Kovariaten die Verteilung der unabhängigen Variable nicht gut genug abbilden | Konfidenzintervalle und Hypothesentests sind ungültig |

| Die unabhängigen Variablen dürfen untereinander nicht zu stark korrelieren. | (Multi-) Kollinearität liegt vor, wenn zwei oder mehr erklärende Variablen eine starke Korrelation untereinander aufweisen (z.B. Brutto- und Nettoeinkommen) | Schätzungen der Regressionsparameter werden unzuverlässig; Redundanz in den Daten durch Überschneidung der Streuung in den unabhängigen Variablen => weniger Aussagekraft durch das Modell; möglicherweise werden Koeffizienten insignifikant, obwohl sie Erklärungsgehalt bieten | |

| \(Cov(X,\epsilon)=0\) | Unkorreliertheit von unabhängigen Variablen und Störterm | Diese Annahme wird beispielsweise verletzt, wenn nicht alle für das Modell relevanten Kovariaten aufgenommen werden (können) und diese mit enthaltenen Variablen korreliert sind | Die geschätzten Koeffizienten der endogenen Variablen (d.h. mit Fehlerterm korreliert) sind verzerrt, denn OLS (kleinste Quadrate Methode) berechnet stets die Parameter, die die Fehler und unabhängigen Variablen unkorreliert erscheinen lassen. |

Überprüfung der Annahmen des multiplen linearen Regressionsmodells:

Die Annahmen, welche in der vorherigen Tabelle beschrieben worden sind, sollten vor einer multiplen linearen Regressionsanalyse überprüft werden.

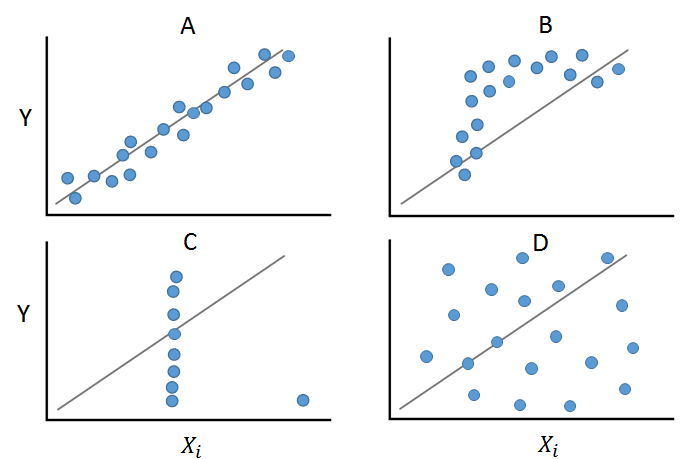

Linearer Zusammenhang

Zunächst sollte untersucht werden, ob zwischen den metrischen unabhängigen Variablen und der abhängigen Variable überhaupt ein linearer Zusammenhang besteht. Dies lässt sich grafisch anhand von Streudiagrammen überprüfen.

Es ist sehr hilfreich, sich die jeweiligen Streudiagramme anzuschauen, da der Korrelationskoeffizient bei beispielsweise extremen Ausreißern oder einem nichtlinearen Zusammenhang zwischen zwei Variablen irreführende Werte annimmt. Das Plotten der Daten vor dem Berechnen eines Korrelationskoeffizienten ermöglicht, die lineare Beziehung zu überprüfen und mögliche Ausreißer zu identifizieren. Der Fall (A) zeigt starke positive Korrelation (= steigende Gerade). Fall (B) hingegen verbildlicht einen Fall, in dem ein linearer Zusammenhang als Annahme unpassend ist. Fall (C) veranschaulicht ein Beispiel, in dem alle bis auf eine Observation den gleichen \(X_i\)-Wert aufweisen. Der eine Ausreißer sorgt dafür, dass ein positiver Zusammenhang angezeigt wird, obwohl die anderen Wertepaare jegliche Beziehung zwischen den Variablen ablehnen. (D) zeigt ein Beispiel, in dem keine Korrelation zwischen den Variablen zu beobachten ist und die Annahme eines linearen Zusammenhangs nicht sinnvoll erscheint.

Eine andere Möglichkeit zur Überprüfung des linearen Zusammenhangs ist die Benutzung von Partial Residual Plots. Diese werden verwendet, falls es mehr als eine unabhängige Variable gibt. Gewöhnliche Streudiagramme bilden immer den Zusammenhang zweier metrischer Variablen ab, ohne dass der Einfluss anderer sich im Modell befindlicher Variablen beachtet wird.

p}\)) dargestellt. Die grüne Gerade repräsentiert die Modellierung des Zusammenhangs durch sogenannte Splines. Sollte der Zusammenhang nicht linear sein, so können eventuell die im weiteren vorgestellten Transformationen dazu benutzt werden, den Zusammenhang zu linearisieren.

Unabhängigkeit und Homoskedastizität

Weiterhin wird vorausgesetzt, dass die Residuen unabhängig sind und eine konstante Varianz aufweisen (\( V(\epsilon_{i}) = \sigma^{2}\)," Homoskedastizität"). Dies kann grafisch überprüft werden, indem die geschätzten Werte der abhängigen Variablen in einem Streudiagramm gegen die geschätzten Residuen des Modells abgetragen werden (sog. Residuenplot). Die Annahmen des Regressionsmodells beziehen sich zwar auf die echten Residuen, diese können aber nicht beobachtet werden, da dazu das Wissen über die wahren Werte der Koeffizienten notwendig wäre. Es werden die geschätzten Werte der abhängigen Variable verwendet, da die echten Werte im linearen Regressionsmodell nicht unkorreliert mit den geschätzten Residuen sind. Desweiteren verstoßen die geschätzten Residuen aufgrund ihrer Berechnung gegen die Homoskedastizitätsannahme, auch wenn keine Annahmenverletzung vorliegt. Deshalb werden in Residuenplots immer die standardisierten Residuen (\(r_{i}=\frac{\hat{\epsilon}_{i}}{\hat{\sigma}\sqrt{1-h_{ii}}}\), folgend aus der Schreibweise: \(\hat{\epsilon}=(I-H)y=y-X(X'X)^{-1}X'y\)) gegen die geschätzten Werte der unabhängigen Variable geplottet.

Die Punkte in dem Diagramm sollten unsystematisch streuen. Das Auftreten einer Trichterform deutet auf eine Verletzung der Annahme konstanter Varianzen („Heteroskedastizität“) hin. Ist eine Systematik in den Punkten erkennbar, so ist diese meist auf eine Verletzung der Unabhängigkeitsannahme zurückzuführen. In Dem Fall (A) verteilen sich die Residuen ungefähr in einem gleichbleibend dickem horizontalen Band. Hier sind weder Abhängigkeiten, noch Heteroskedastizität erkennbar. Auf den Streudiagrammen (B,C,F) sind "Trichter" oder "Rauten" erkennbar. Das weist also auf die Verletzung der Homoskedastizitätsannahme hin und könnte mit dem Goldfeld-Quandt-Test weiter untersucht werden. Fälle wie (D) und (E) zeigen einen quadratischen/ logarithmischen Zusammenhang. Die Residuen streuen also nicht zufällig, sondern es ist eine klare Systematik erkennbar. Oft hängt diese Annahmenverletzung mit Problemen der Nichtlinearität (zwischen abhängiger und unabhängiger Variable) zusammen.

Beobachtungen mit großem Einfluss auf die Parameterschätzer lassen sich ebenso in dieser Art von Streudiagramm identifizieren.

Normalverteilungsannahme

Damit den F-Test und die t-Tests

eher rechtsschief ist.

Eine weitere Möglichkeit zur Überprüfung der Normalverteilungsannahme der geschätzten Residuen sind Quantil-Quantil (Q-Q) Plots. Hierbei werden die Quantile der Fehlerterme gegen die theoretischen Quantile der Standardnormalverteilung abgetragen. Dieser Q-Q Plot weist auf starke Abweichungen zwischen den Verteilungen hin. Die Punkte der hohen Quantile liegen über der eingezeichneten Geraden. Liegen alle Punkte auf der Geraden, sind die Verteilungen identisch. Der vorliegende Q-Q Plot spricht für eine Verteilung der Fehlerterme die in den unteren Quantilen mit denen der Normalverteilung übereinstimmt, in den hohen jedoch weit größere Werte aufweißt. Neben der graphischen Annahmenprüfung können auch Tests auf Normalverteilung wie der Shapiro-Wilk-Test oder der Kolmogorow-Smirnov-Test durchgeführt werden. Falls die Normalverteilungsannahme nicht erfüllt sein sollte, gibt es die Möglichkeit, Variablentransformationen durchzuführen. Ein klassisches Transformationsbeispiel ist die Variable Einkommen. Dieses ist häufig nicht normalverteilt, das durch Logarithmierung transformierte Einkommen jedoch meist schon.

Graph (A) kann als "idealer" Q-Q Plot gesehen werden, wobei die Punkte sehr nahe an oder sogar auf der Gerade liegen. Im Fall (B) hat die Verteilung der Residuen dickeren Enden als die Normalverteilung. Der Graph (C) zeigt das typische Verhalten einer Verteilung mit dünneren Enden als bei einer Normalverteilung (S-Grafik). Grafik (D) zeigt eine Verteilung, die im oberen Ende größere Werte aufweißt als die Normalverteilung und (E) ist die Abbildung einer linksschiefen Verteilung.

.